Dans un contexte mondialisé où les entreprises sont de plus en plus mobiles, et leurs activités internationales, la compliance, ou conformité, est devenue un enjeu majeur pour les organisations bancaires qui les accompagnent. Dans le maquis des diverses réglementations de compliance, la digitalisation est un élément clé de cette évolution.

La conformité a transformé l’industrie bancaire

La conformité bancaire représente un enjeu majeur et les dépenses de technologies de conformité AML/KYC ont été estimées à 9,1 milliards de dollars en 2020.

Le seul KYC électronique (e-KYC), grâce à l'onboarding numérique, et alimenté par l'IA, connaît une croissance rapide. Le marché mondial de l'e-KYC était de 0,29 milliard de dollars en 2019 mais les experts estiment qu’il devrait passer à 1,57 milliard de dollars en 2027.

Dans l'ensemble, les dépenses en matière de technologie réglementaire (RegTech) devraient dépasser 130 milliards de dollars en 2025.

Quel est le constat dans l’industrie bancaire au Luxembourg ?

Au mois de septembre 2022, l’ABBL, la CRF et le CSSF ont conclu un partenariat public-privé visant à renforcer la collaboration dans la lutte contre le blanchiment et le financement du terrorisme en évaluant les risques dans un monde qui évolue.

Au-delà de ces actions louables, la réalité du terrain est plus incertaine. Les acteurs de l’industrie bancaire constatent une explosion du temps consacré à ces nouvelles obligations légales et une augmentation notable des effectifs des équipes compliance et une explosion des coûts inhérents.

À ce jour, une banque sur cinq n’est pas profitable selon Madame Émilie Serrurier-Hoel, vice-présidente du Private Banking Group de l’ABBL.

Directeur général de la CSSF, Monsieur Claude Marx confirme que « le coût réglementaire est très important. La conséquence sera que des petits acteurs auront de plus en plus de mal à avoir un business plan viable. Au milieu des années 1990, nous avions 222 banques au Luxembourg, contre 120 aujourd’hui. Ce mouvement ne va pas s’arrêter là. Un certain nombre de banques ne sont pas rentables et n’ont pas la masse critique pour survivre, notamment à cause du coût réglementaire. Une banque sur cinq présente un ratio cost-income négatif ».

La récente cession par la banque Havilland de ses activités bancaires à Banco Inversis en est la parfaite illustration. Monsieur Marc Arand, CEO de Havilland, a déclaré « je pense que l’ensemble de l’industrie bancaire a des défis communs : le contrôle des coûts – et pas seulement les coûts réglementaires sans cesse croissants- avec des marges décroissantes. Vous ne pouvez pas survivre sans adopter des processus allégés et efficaces soutenus par la numérisation et les investissements dans les technologies de l’information ».

Mais la croissance des exigences en matière de conformité a des conséquences vis-à-vis des clients eux-mêmes, et la presse se fait l’écho des grandes difficultés pour accéder aux services bancaires basiques, comme la simple ouverture d’un compte bancaire, rencontrées par ces derniers, et notamment les entreprises. Les banques, confrontées aux coûts des procédures d’onbording ou celles relatives au suivi annuel de la relation bancaire, se montrent de plus en plus exigeantes et refusent souvent l’ouverture ou procèdent à des clôtures du compte.

La réalité bancaire impose des évolutions radicales dans les approches traditionnelles de la conformité et des procédures mises en œuvre.

Ce que confirme autrement le CEO de Luxembourg for Finance (LFF), Nicolas Mackel qui estime, à juste titre, que « l’inflation réglementaire pourrait, in fine, offrir un avantage compétitif au Luxembourg ».

En effet, comme le soulignait dernièrement Madame Ananda Kautz, Head of Innovation à l’ABBL, « confrontés à des challenges majeurs en matière d’intégration des nouvelles exigences règlementaires, les acteurs bancaires doivent intensifier leur transformation numérique en travaillant avec les acteurs de la fintech ».

Monsieur Nasir Zubairi, CEO de la Lhoft, appelait récemment de ses vœux une ère nouvelle pour la digitalisation mutualisée prenant acte d’une demande naissante de l’industrie bancaire.

L’essentiel de la conformité bancaire est d’essence fiscale

Si les obligations de conformité dans l’industrie bancaire ne sont pas que fiscales, les établissements financiers doivent s’assurer du respect de règles établies au niveau international, au niveau européen et au niveau luxembourgeois.

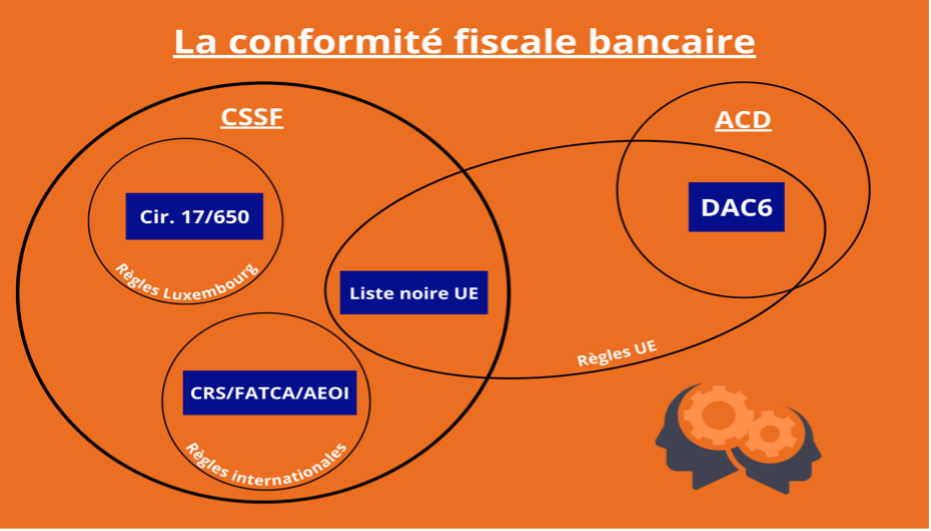

Dans l’industrie financière et bancaire la conformité fiscale se distingue en fonction des organes de contrôle. Il y a les règles de conformité fiscale qui sont sanctionnées par l’organe de régulation prudentielle (la CSSF au Luxembourg) et celles qui relèvent d’un contrôle de l’administration fiscale (l’ACD au Luxembourg).

La conformité fiscale contrôlée par la CSSF :

- La circulaire 17/650 LBC/FT : La circulaire CSSF 20/744 est venue compléter la circulaire CSSF 17/650 dans le cadre de la Loi du 12 novembre 2004 relative à la lutte contre le blanchiment et contre le financement du terrorisme et le règlement grand-ducal du 1er février 2010.

La circulaire fonctionne sur la base d’indicateurs (21 indicateurs communs et 9 indicateurs spécifiques aux OPC). Ces indicateurs s’appliquent lors de l’onboarding et durant toute la relation d’affaires et imposent à la banque une obligation d’examen approfondi allant jusqu’à la déclaration à la CRF.

- La Liste noire de l’UE :

Le Conseil de l’Union Européenne vient de modifier sa liste des états et territoires non coopératifs (ETNC). La nouvelle liste publiée au Journal officiel de l'UE du 21/02/2023 contient dorénavant 16 pays : Samoa américaines, Anguilla, Bahamas, Îles Vierges britanniques, Costa Rica, Fidji, Guam, Îles Marshall, Palaos, Panama, Russie, Samoa, Trinité-et-Tobago, Îles Turks-et-Caïcos, Îles Vierges américaines.

Les banques ont l’obligation tant lors de l’onboarding que durant la suite de la relation bancaire de mettre en place des mesures de contrôle et d’analyse de l’ensemble des transactions financières concernant ces pays et de déclaration de certaines de ces opérations aux autorités.

- Les normes AEOI/CRS/FATCA : Il s’agit des règles impératives de transmission automatique par la banque des informations bancaires d’un bénéficiaire économique à son pays de résidence fiscale. Ces règles sont d’origine internationale, américaine, ou européenne.

Au-delà, la banque supporte une obligation de contrôle et de vigilance sur les tentatives de détournement de ces règles, sur le respect de ses obligations fiscales par le client ou sur les modifications qui pourraient intervenir dans son l’implantation personnelle.

À ce jour, ces normes de conformité ont représenté l’essentiel des nombreuses sanctions prononcées par la CSSF contre des organismes financiers.

La conformité fiscale contrôlée par l’ACD : DAC6

La directive DAC6 (Directive sur les schémas fiscaux potentiellement agressifs 2018/822), vise à améliorer la transparence fiscale et à lutter contre l'évasion et l'optimisation fiscale agressive.

La directive s'applique aux dispositifs transfrontaliers impliquant au moins un État membre de l'UE et présentant certains marqueurs d'alerte (hallmarks), qui ont des caractéristiques ou des résultats pouvant indiquer un risque d'évasion ou d'optimisation fiscale agressive. Chaque état membre a apporté des précisions sur ces marqueurs, certaines plus exigeantes que la directive, d’autres moins contraignantes. En pratique, DAC6 est un maquis complexe de diverses réglementations qu’il convient de maîtriser dans sa globalité.

Les autorités fiscales nationales échangent ensuite ces informations avec les autres États membres de l'UE et les services compétents de la Commission Européenne via une plateforme centralisée.

Les avantages de la digitalisation

Securitax.com, une start-up luxembourgeoise, a imaginé une API, BridgeHub, qui répond aux besoins bancaires par la digitalisation des procédures d’analyse et le screening des données existantes des Core Banking System (CBS) des banques.

La digitalisation offre une solution simple et efficace pour se conformer aux exigences réglementaires en mobilisant peu de ressources humaines et pour un coût optimisé. La sécurité informatique est garantie car l’API appartient à la banque et fonctionne strictement en interne sur les serveurs des banques et elle est conçue comme un outil de gestion collaboratif avec des tableaux de bord, la génération de documents et le suivi d'activité, alertes.

En évitant les procédures d’inputs longues et onéreuses par le recours aux données existantes (CBS) et les technologies de collecte externalisée issues de l’onboarding des banques en ligne et de contrôle/vérification des données, la digitalisation n'est plus un obstacle mais constitue au contraire une partie essentielle de la solution, press on button.

Cet outil disruptif intègre l’ensemble des règles de conformité fiscale de chacun des États membres, et laisse à l’utilisateur le choix des pays. Il génère de manière robotisée, des rapports et des alertes. L’API utilise les dernières technologies de l’IA, du machine learning, d’identification vidéo, d’eIDV, pour une sécurité accrue.

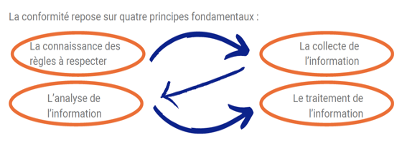

L’acquisition des données

Les informations sont disponibles. Il suffit de savoir quelles informations rechercher et où les rechercher. La rencontre du savoir-faire fiscal et juridique avec l’expertise IA. Pourquoi mobiliser des armées de compliancers dont le coût est exponentiel avec des risques d’erreur humaine pour rechercher ces éléments ?

Les différentes librairies des CBS contiennent ces informations qui sont implémentées en utilisant les EJB (Entreprise Java Beans) et disponibles en mode Rest.

L’API via son IHM (Interface Home Machine) va les collecter selon un process automatisé afin de pouvoir les analyser sans recours à une quelconque ressource humaine, de façon robotisée.

Parfois, certaines données pourront être absentes des librairies des CBS ou erronées.

- L’API détecte automatiquement ces absences et ces incohérences,

- Utilisant les technologies récentes de l’onboarding digital, le principe est d’économiser les ressources humaines et permet de générer une externalisation vers le client des requêtes automatiques concernant ces informations,

- Le portail de collecte analyse et vérifie les informations fournies et les centralise dans les librairies du CBS avec le même degré de sécurité et de garantie qu’offre la méthode traditionnelle.

L’analyse des informations

L’acquisition des données est une chose, leur traitement en est une autre et exige une technicité exceptionnelle. L’innovation de l’API consiste ensuite en une détection automatique et de screening des marqueurs (DAC6), des indicateurs (17/650) et des pays sensibles (blacklist) suspects à partir des données des Core Banking System (CBS) des banques.

Le traitement des informations

Après la détection, l’API est conçue comme un outil de gestion collaboratif avec tableaux de bords, génération de documents (alertes internes et des clients) et suivi d’activité (rappels, relances, scoring).

Enfin, l’API archive l’ensemble des historiques et des journaux internes afin d’aménager la traçabilité et la charge de la preuve car les difficultés fiscales interviennent plusieurs années après et que les équipes sont évolutives. L’ensemble des données est conservé en toute sécurité sur les serveurs sécurisés de la banque.

Forts de notre expérience en matière de solutions SaaS pour les audits fiscaux, nous sommes convaincus que la digitalisation sera la seule manière efficace de sécuriser les banques sans qu’elles aient à mobiliser des ressources humaines considérables et ce, pour un coût optimisé, que ce soit pour l’onboarding ou les revues périodiques de leurs dossiers.

Pierre LAURENS

CEO Securitax.com

Luxembourg